年収が高くても難しい!?“貯まらない”というお金の悩み

『お金がなかなか貯まりません・・・!』

私に寄せられる相談のうち、最も多い悩みのひとつです。

貯金できない=年収が少ない、というイメージがあるかもしれませんが、実は平均以上の年収があるご家庭でも、貯金ができないと悩んでいる方は多いのです。

多くのご家庭が抱えている『貯金が苦手』という悩みを解決するには、コツが必要です。今回は貯金を貯める“5つのコツ”をご紹介します!

コツ①考え方が変わる!貯金の方程式

まず最初のお金を貯めるコツは、

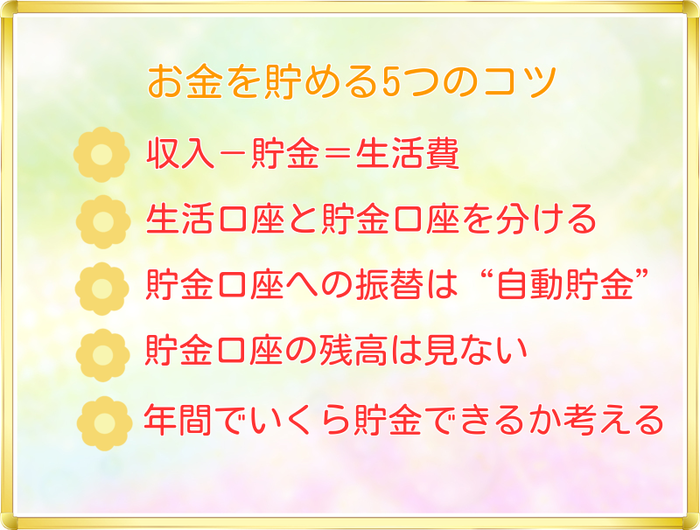

『収入から生活費(家賃、食費、教育費など)を使って余ったお金=貯金』ではなく、

『収入から貯金を引いて、残ったもので生活する』ことです。

こちらの有名な方程式をみてみましょう。

☓ 収入‐生活費=貯金

◯ 収入‐貯金=生活費

そんなこと?と思われるかもしれませんが、この家計に対する考え方を変えることが最も大切です。ぜひ覚えておいてください。

コツ②貯金用の口座をつくる

そのためにまず最初に行動することは、『貯金用の口座をつくる』ことです。

貯金できない方の多くが、給与の入る口座(生活口座)と貯金口座が一緒になっています。

これがそもそも『収入‐生活費=貯金 』のダメダメ方程式になる元凶となりますので、物理的に生活口座と貯金口座を分けておきましょう。

コツ③3ヶ月坊主にならないためには?

生活口座と貯金口座を分けて作った場合、実際に生活口座から貯金口座へどのように貯金をスライドさせるのでしょうか?ここが重要です。

多くの方が、

「わかりました!さっそく貯金口座を作って、毎月貯金口座に入れていきますね!」

と言いますが、だいたいやれても3ヶ月です。

給与の入る口座から貯金口座へ毎月手入金したり、ネットバンクを使って振替したりなどの些細な作業が手間となり、だんだん面倒になってくるのです。

ましてや振込は問題外。

自分の資産を移しているだけなのに、振込手数料を払うなんてナンセンスですよね。

そこでオススメしているのは、

『貯金の自動引き落とし=“自動化貯金”』です。

自動化貯金をするために、おすすめの方法が2通り有りますので、ご紹介しましょう。

◆住信SBIネット銀行の定額自動入金サービス◆

給与口座(生活口座)から、毎月27日もしくは5日に、自動で貯金口座に一定の金額を振り替えてくれるサービスです。

引き落としの日付は自分で選択可能で、金額は最低月10,000円~1,000円単位で調整が可能。しかも手数料は無料です。

住信SBIネット銀行 定額自動入金サービス ※詳細に関しては住信SBIネット銀行へお問い合わせください

https://www.netbk.co.jp/contents/lineup/jido-nyukin/

口座開設はインターネットで手軽にできますし、インターネットで『定額自動入金サービス』の設定や変更も簡単にできます。

しかも、嬉しいことに対応する銀行はメガバンクだけでなく、信用金庫や地方銀行にも対応しているため、地方に住んでいる方や会社で決められている給与口座でやりたい方でも利用できます。

定額自動入金サービスを使うのであれば、住信SBIネット銀行がおすすめです。

その理由は、定額自動入金を使うだけでスマプロポイントと呼ばれるポイントが毎月30円分貯まるためです。

スマプロポイントは500ポイント貯まれば現金に交換できますし、

手数料無料で入金しながら毎月30円もらえるなんてお得ですよね。

他にもいろいろと定額自動入金に対応している銀行がありますが、

もし定額自動入金を使うのであれば、住信SBIネット銀行がおすすめです!

◆保険会社の積立保険を活用◆

保険会社の積立保険であれば、毎月決まった日に引き落としがされますので、自動貯金にはもってこいです。

長期でみると銀行に預けるよりも貯蓄が増えるケースもありますが、一定期間の解約の際には元本割れするケースもありますので、詳細は保険会社にお問い合わせください。

保険会社の中にはクレジットカードを利用できる積立保険もありますので、積立しながらクレジットカードのポイントまでも貯まり、一石二鳥です。

コツ④ここまでやっても貯金ができない、最大の落とし穴とは!?

ここで質問です。

3つ目のコツまで実行して、実際に数年間貯金口座をほったらかしにしていて、久しぶりに残高を見たら、300万円貯まっていました。

その時あなたはどう思いますか?

『いやぁ、頑張ったなぁ』

『私ってすごい!』

と思うのではないでしょうか?

そして、ついつい『頑張ったご褒美に』何か買おうかな?

旅行でも行こうかな?と思ってしまうのではないでしょうか。

実はこれが、貯金ができない最大の落とし穴なのです。

この対策として、ご夫婦の場合、貯金口座の管理はご夫婦そろって行うことをおすすめしております。

住信SBIネット銀行のようなインターネットバンクを使うならID、通常の銀行ならキャッシュカードはご主人が管理し、暗証番号やパスワードは奥様が管理します。そうすることで、ご夫婦2人で話し合わない限り、残高を確認したり引き出しができないようにするのです。

残高を確認する機会を減らし、また、お互いの抑止力が働くことで、『頑張ったご褒美』という“魔法の言い訳”を防ぐことができるのです。

コツ⑤ここまでやっても貯金ができない、最大の落とし穴とは!?

ここまでくれば、あとはいつまでにいくら貯めるのか、というプランニングだけです。たとえば、子どもが生まれてすぐに考えることは、子どもの教育資金を貯めないと!ということですよね。

子どもが18歳になるまでに1000万円を貯める!と計画するとしましょう。

毎月2万円の貯金は可能でしょうか?

そして、夏と冬のボーナスを20万円ずつ貯めるのはどうでしょうか?

実はこれを18年間やるだけで、約1,152万円貯まります。

職場によってはボーナスのないところもありますから、そのようなご家庭は毎月の給与を中心に貯金額を考えると良いでしょう。

毎月の収入からは貯金できないが、ボーナスが大きいご家庭はボーナスを中心に考えましょう。

大切なのは、年間でいくら貯めることができるか?なのです。

このような方法であれば、できそうな気がしませんか?

私は、お客様の収入に合わせ、無理なく無駄なく『これならできる!』と安心して頂くまで、一緒に貯金計画を考えています。

貯金の目的は、決して子どもの教育資金だけではありません。車の買い替えや車検代、住宅購入資金、老後資金、緊急予備資金など、貯金の目的はさまざまです。

毎年いくらくらい貯金をしていけば良いのか、目安となるものはまた別の機会にお話させていただきますね。

(つづく)

(↓次の記事はこちら↓)

第4回: 入ってはいけない!?学資保険 「パパ・ママ必見!賢い教育資金の貯め方<1>」

「ファイナンシャル・プランナー松本一生」の公開記事一覧に戻る

もし、不明な点やお聞きしたいことがあれば、「電話かメールで今すぐご連絡下さい。」(相談無料)

※ご入力頂くメールアドレスは、パソコンからのメールが受信できるアドレスをお願いします

MENU