【毎月 先着5組様限定 無料個別相談会のお知らせ】

どれか一つでも当てはまることがあれば、「今すぐお読みください」

- 旦那(妻)の無駄遣いが多く、お金のことでイライラ(ケンカ)しがちだ

- 習い事や学費など、子どもの教育費がかなりの額になっている

- 自分の趣味にいくらお金をかけているか把握していない

- 仕事は身なりが大事。ついついブランド品や高級な時計をストレス発散で買ってしまう

- 飲みに誘われたら(付き合い)断れない

- ローンの支払い利息がどれくらいかわからない

- 内容がわからずに保険に入っている(無駄な保険料を支払っている)

- クレジットカードを3枚以上持っている

なぜ忙しい人はお金が貯められないのか?

結論から申し上げますと、仕事で優秀な方、共働きで忙しい方ほど

『貯金が思うように出来ていない』 傾向にあります。

転職サイトDODA(デューダ)による、年代別による平均年収(2013年)は、

20代 349万円

30代 458万円

40代 598万円

50代 756万円

となっています。

私のところへご相談にくるお客様のほとんどが、上記の年代別平均収入を上回っています。

このページをご覧になられているあなたもそうではないでしょうか?

それでは、全国的にみなさんは「どれくらいのお金を貯めているのでしょうか?」

年収別の平均値のデータを見てみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査」(2013年)

年収300万円未満→ 668万円

年収300万円~500万円未満→ 949万円

年収500万円~750万円未満→ 1,136万円

年収750万円~1000万円未満→ 1,772万円

年収1000万円~1200万円未満→ 2,126万円

年収1200万円以上→ 4,831万円

となっています。

いかがでしたでしょうか? もしかしたら「こんなに周りの人は貯めているの?」

とビックリしたのではないでしょうか?

お金が貯められないのには以下の理由などがありますが、

①あればあるだけ使ってしまう性格

②貯める目的や目標額が明確でないため、やりくりをする気にならない

③ 家賃やローン、車などの「固定支出」が全支出の中で4割を超えている

④ そもそも収入が低くて貯められない

仕事で優秀な方、共働きで忙しい方ほど

①と②が原因になって『お金が思うように貯められない』傾向にあります。

ちなみに私は、夫婦共働きです。

妻(小学校・中学校の同級生)、長女(2009年3月生まれ)、次女(2012年2月生まれ)の4人の家族構成なのですが、

恥ずかしい話、実は私も①と②が原因で、長い間思うようにお金を貯めることが出来ませんでした。

結婚したら2人の給料で収入が多くなるので、

たくさん貯金できると思っていたのに、なぜかお金が思うように貯まらない・・・

「何のために働いているか分からないな・・・」

「保育園にかかる費用や税金、健康保険料をお給料から差引いたら幾ら手元に残るのだろう?」

と思っていました。

入ったお金は毎月全て使いきってしまうような “その日暮らし”の生活を送っていたのです。

子どもが徐々に大きくなり食費や雑費も膨らみ、

給料も安くはないのに…何でなんだろう?「節約をしなきゃ」と思っていました。

子育てで忙しい中、「貯められない!」という焦りを感じていたのですが・・・。

そもそも「節約しなきゃ」という考え方は間違いです

「仕事のプレッシャー」「夫婦で家事や育児にどっちがどれだけ時間を割くか」という言い争い。

それに加えて我慢や節約…

忙しい人にとっては、「節約しなきゃ」という考え方は厳禁なのです。

なぜなら忙しい人は、

お金を使って『時間を買っている』

お金を使って『ストレスを軽減している』からです。

もともと『お金を貯めるのが好き』という人以外は

「節約しなきゃ」という考え方は生活のリズムを崩してしまいます。

やってみるとわかるのですが、生活習慣を改善するのはなかなか難しい・・・

つまり、今までやってこなかったことを習慣化するのは以外とハードルが高いのです。

それならば、いっそうのこと

『節約を禁止』して『ラク&シンプル』な自分にあった貯金の方法を私と一緒に探しませんか?

無理しないから長く続き、貯まるから楽しくなる仕組みとルールをご案内しています。

毎日夜遅くまで体と神経を酷使して働いたお金です。

自分にあった方法で、効率良く、ストレスなくお金を貯めたくありませんか?

ご挨拶が遅くなりましたが、ここで自己紹介をさせていただきます。

ライフプラン作成 2,500世帯以上

相談件数 日本トップクラスのファイナンシャルプランナー

松本一生 Matsumoto Issei

外資系生命保険会社所属 コンサルタント部長

□ファイナンシャル・プランナー(日本FP協会会員)

□トータル・ライフ・コンサルタント(生命保険協会認定FP)

□住宅ローンアドバイザー(金融検定協会認定)

□相続アドバイザー(相続アドバイザー協議会認定)

大学卒業と同時に某IT上場企業に勤務。入社当初から数億円のプロジェクトを担当するなど、

仕事自体はやりがいがあったものの、「経済的に豊かになる事に貢献したい」「お客様に喜ばれる仕事がしたい」

と願うようになり、25歳でまったく畑の違う外資系生命保険会社に転職。

現在は保険のコンサルティング営業だけでなく、

お金の専門家『ファイナンシャルプランナー』として

住宅ローン、教育費、セカンドライフ(老後)のお金を通して、

一世帯500万円~1,000万円以上の収支改善を目指す

ノウハウを伝えるセミナーや個別相談を全国各地で実施。

住宅購入(主にマンション)に関する資金計画の個別相談会については、

分かりやすい説明と豊富な知識による対応が評価されて、大手マンション業者を中心に

100棟以上のマンションプロジェクトに携わり、2,500世帯以上の個別相談(ライフプラン作成)を担当。

| 主な個別相談会の実績 ■三菱地所レジデンス 横濱紅葉坂レジデンス■伊藤忠ハウジング クレヴィア南砂町■大和ハウス工業 プレミスト浦和常盤■東京建物 ブリリアシティ横浜磯子■コスモスイニシア イニシア浦安■阪急不動産 ジオ目黒■双日新都市開発 ヒルトップ横浜山手レジデンス■新日鉄興和不動産 リビオレゾン浅草橋 など他多数 |

相談内容が資金計画だけでなく、相続や贈与、不動産登記の問題、税制などの

多岐な内容にわたるため、その問題を解決するために、

様々な専門家(司法書士、税理士、弁護士)のネットワークを形成。

笑顔で安心して生活してもらうための手助けをし、一人でも多くの人々の「幸せで豊かな生活」に貢献

することをモットーにファイナンシャルプランナーとして『日本一の安心』をお届けするため日々活動中。

ラク&シンプルな考え方×無駄をなくす=お金を呼ぶ体質

「いろいろな方法を試しても、なかなかお金が貯まらない」

というお客様の声から始まった『無料個別相談会』

実際に貯金を2,000万円以上している

私のお客様100名に『貯まる秘訣』を聞いてみると

結果的に私が予想していた『節約生活』とは程遠い暮らしをしていることが分かりました。

「旅行にはお金は惜しみません」

「洋服はちょっと高くても気に入ったものを買います」

など自分が好きなもの、やりたいことにはお金を使っている一方で

自分に必要なものをきちんと整理して、「必要のないものにはお金をかけない」という

『何事にもとにかく無駄がない=メリハリのある生活』

を送っている印象をうけました。

また、お金の管理の仕方も 「ざっくり」 という人が多く

細かく家計簿をつけている人は少なくて、

むしろ 「貯金の目標金額を決めて、あとは使っている」という

長く続けられる 『ラクでシンプル』 なルールを

自分なりに見いだしているという点が共通していました。

実は、自分に合う方法が分かれば、

誰でも無理なく貯金が出来るはずなのです。

そこで、今回の無料個別相談会は、

『ラク&シンプルな考え方』×『無駄をなくす』=『お金を呼ぶ体質』

を身につけていただきながら・・・

ラクしてトクする!貯めるワザ、無駄をなくすテクニックを伝授し・・・

あなたに10年で年収の2倍の貯金を作る『7つのアイデア』を詳しくお届けします

アイデアその① 貯金の『考え方』を変える

「『毎年』の貯金の目標金額を教えて下さい」私が無料個別相談会でする質問です。

多くの人は、「毎月〇万円を貯金しているのですが、毎年の目標は立てていません」

とお答えになられます。

実は、貯金は『月』ではなく『年』で管理することが重要です。

年で管理する理由は、イメージしやすく将来の見通しが立てやすいからです。

例えば、

年間100万円の貯金であれば、

10年後には1,000万円の貯金

15年後には1,500万円の貯金

20年後には2,000万円の貯金

ということになります。

人間は、「イメージ出来たことだけが実行できる」をいう生き物です。

『ラク&シンプル』な考え方に変えましょう!

では、少し具体的に考えてみます。

たとえば、年間100万円貯金するのであれば、

「ボーナスで32万円×2回、月々で3万円=年間100万円」

ということです。自分の勤務している給与体系、家族構成に応じて柔軟に考えることが必要です。

アイデアその② 強制的に貯金をする仕組みを作る

お金を『あればあるだけ使ってしまう』ということは、

裏を返せば『無ければ使わない』ということです。

シンプルな考え方ですが、とても重要です。

そのためには、まず貯金ができる目標金額を設定して

『貯金以外のお金は使い切る』という意識にかえることが重要です

つまり、

①収入-②支出=③貯金

という考えから

①収入-②貯金=③支出

という考え方に変えるということです。

また、その時に重要なのが、支出の優先順位をあらかじめ決めておくこと。

あなたは衣食住。どれを一番重要視しますか?

メリハリのあるお金の使い方は、人生を豊かにしてくれる。

人生が豊かになる買い物なら、それはある意味、自己投資かな? と私は思っています。

自分を鼓舞するための買い物は、生きていく上で必要ですよね。

大切なのは『節約』よりも『メリハリ』です!

衣食住の優先順位をハッキリし『ラク&シンプルなルール』を一緒に作りましょう。

「お金を使い、かつ貯蓄する人は最も幸せな人である。」

サミュエル・ジョンソン(イギリスの文学者)

アイデアその③ 『10年で年収の2倍の貯金を作る』シンプルな貯金の目標金額

それは、『年収の20%を貯金する』 ことです。

例えば、

年収500万円×0.2=100万円 【100万円×10年=1,000万円(年収の2倍)】

年収600万円×0.2=120万円 【120万円×10年=1,200万円(年収の2倍)】

年収700万円×0.2=140万円 【140万円×10年=1,400万円(年収の2倍)】

年収800万円×0.2=160万円 【160万円×10年=1,600万円(年収の2倍)】

年収900万円×0.2=180万円 【180万円×10年=1,800万円(年収の2倍)】

年収1,000万円×0.2=200万円 【200万円×10年=2,000万円(年収の2倍)】

ということです。

貯金できる目標金額は環境によって人それぞれですから、

無理せず貯金できる金額を一緒に考えていきましょう。

「年収の20%も貯金するのは無理だよ」と思ったあなた!

確かに年収の20%の貯金は難しいですよね。なので、ここからの話がとても重要です。

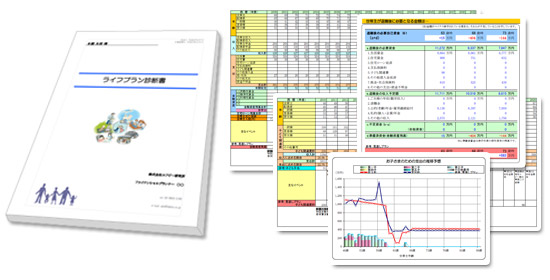

アイデアその④ ライフプラン表を作成しよう!『人生の5大支出とは?』

あなたは人生の5大支出をご存じですか?

人生の5大支出は、『住宅費、教育費、生活費、保険、老後』のことです。

限りある時間やお金、さまざまな制約があるなかで、それぞれの夢を着実に叶えていくには、

人生の設計図「ライフプラン表」が役に立ちます。

ライフプラン表は家族のその時々の年齢ややりたいこと、

それぞれの夢の予算等を記入した未来の年表です。

ライフプラン表があれば、

「いつまでに、どれくらいの目標を立てて貯金をすればいいのか」 一目瞭然となります。

目的をはっきりさせることで、お金を貯めるモチベーションもアップ、

さらには具体的な貯蓄プランをしっかりと立てることもできます。

夢を実現したい人はぜひ、私と一緒にライフプラン表を作成しましょう!

貯金の目標金額が決まれば、次のステップは『無駄をなくす作業』です。

アイデアその⑤ 金融機関は教えてくれない『一円も無駄にしない住宅ローンの組み方』とは?

住宅を購入する上で避けて通れないのが、『住宅ローン』をどう考えるか?

例えば、4,000万円(35年)の住宅ローン(元利均等返済方式)を組むと

35年の利息の総額は

金利0.5%で361万円(返済総額4,361万円)

金利1%で742万円(返済総額4,742万円)

金利2%で1,565万円(返済総額5,565万円)

金利3%で2,465万円(返済総額6,465万円)

となります。

実際は、利息分を含めた形で住宅を購入することになるはずですよね。

つまり、住宅ローンの知識が、きっとあなたの『無駄をなくす』手助けとなるはずです。

住宅ローンのカラクリやお得で安全なローンの選び方、利息を軽減する『繰り上げ返済の仕組み』

などをレクチャーし『一円も無駄にしない住宅ローンの組み方』をあなたに伝授します。

併せて、これから住宅購入を検討している方には、

1、自分の収入や生活スタイルにあった購入予算はいくら位なのか?

2、変動と固定どちらがいいか?

3、繰り上げ返済の計画表作成立案

4、住宅購入に際しての注意点

など

現在、住宅をお持ちの方には

1、ローン状況の確認

2、住宅ローンの借り換え検討

3、現在ローンを組んでいる銀行から、ゼロコストで金利を下げる(ネギル)方法

4、繰り上げ返済の計画表作成立案

5、将来の買い替え、売却のご相談

など

大手マンション業者のアンケート調査で、95%以上の方が『相談内容に非常に満足している』

と評価して頂いた無料個別相談会での内容を、さらにあなたに詳しくお届けします。

アイデアその⑥ 生命保険で300万円トクする方法『知らないと後悔する生命保険のカラクリ』とは?

お金を有効的に使うために、生命保険で無駄をなくし『300万円トクする方法』をお伝えします。

多くの人が、「何十社もの保険会社の中から選べば、損しない保険に加入できる」

「インターネットで生命保険を選べば、損しないように加入できる」

と思っているようです。

実は、これが『大きな勘違い』なのです。

もちろん、選択肢が広がったということ自体は悪いことではありません。

しかし、冷静に考えてください。選択肢が広がったということは、

選ぶ側の能力や知識が損得を決めるようになったということではないでしょうか?

それではあなたに質問です。

① あなたの毎月の保険料はいくらですか?

→ 「今は安くても将来値段が上がりませんか?」

② その保険の期間はいつまでですか?

→ 『終身』 と書いているけど、『終身』はごく一部だったりします・・・。

③ 保険金額はいくらですか?

→ 思い込んでいる保険金に対して、もらう保険金の平均は10分の1以下なのが実情です・・・。

④ 保険料の総払込金額はいくらですか?

→ 計算すると日本人は平均で、1,103万円総額で支払っているそうです・・・。

・・・上記の4つの質問に答えられる人は、ほとんどいないでしょう。

私に相談に来られる方は、「生命保険は難しい」「生命保険はよくわからない」とよく言われます。

しかし、仕組みやカラクリを理解すれば、『生命保険』というのは、実はとっても『シンプル』です。

保険に加入する前に、まずは国や会社の保障内容を確認して、

それでも足りないものを補うために保険を検討するようにしましょう

「あんなに払ったのに、適用外だった。」ということがないように。

あなたが最適な保険えらびを相談するには、保険のプロ、

生保系のファイナンシャルプランナーに相談するのが近道です。

無駄をなくしたら、次のステップは『お金を増やす作業』です。

アイデアその⑦ 金利と時間を味方にする『72の方程式と3つのポートフォリオ(分散理論)』とは?

「あまり考えず銀行に預けてきたんですが、もっと有利な預け先はあるの?」

こんな相談をうけます。

金利について勉強すると時間を味方にお金を増やすことが可能です。

ちなみに金利と聞いて、どういった事を想像されますか?

一番身近な金利といえば、銀行預金の金利。メガバンクですと、普通預金の金利が 0.01% です。

お金が増えている実感はあまりないですよね。もしこの金利のまま 1,000万円を預けておくと、

実は2倍の 2,000万円になるために、7,200 年という年月がかかります。

では2% ならいかがでしょうか?

同じく 1,000万円を預けておくと、2倍の2,000万円にするのに、36年という年月ですむのです。

36年?これなら想像できますね。

何とか人生80年時代の範囲になり、高金利によって現実的な年数になりましたね。

「なぜこのような事がわかるのでしょうか?」実は簡単な方程式があります。

それが『72の方程式』なのです。この計算式を無料個別相談会で伝授します。

選んだ投資が高金利でも、忙しい人には複雑な運用方法では意味がありません。

3つのポートフォリオ(分散理論)をお伝えし

『ラク&シンプル』 な 『手間がかからず難易度の低い』 資産形成の方法を伝授します。

以上が 『10年で年収の2倍の貯金を作る7つのアイデア』 になるのですが、

「自分で7つも考えるのはメンドクサイ!」という人は、ぜひ私の無料個別相談会をご活用下さい。

自動的にあなたが『10年で年収の2倍の貯金』ができる管理方法を、私があなたと一緒に考えます!

業界を代表される方々からの推薦の声

より身近な【半径5メートルの人たち】を幸せにしていき、繋がる人たちに【安心を届けていく】

司法書士・行政書士のトリニティグループ

代表司法書士 磨 和寛様

人の面倒見がよく、依頼者の相談案件を丁寧に親切に聞かれて

どのような解決方法があるのかを的確に判断されています。

依頼者にとっては、安心して相談し任せられる良きアドバイザーであり、

ファイナンシャルプランナーであられます。

親身になって依頼者のことを考えられて、多くの知識と経験をお持ちです。

お金のことで聞きたいことがあったら、松本さんに相談してみてください。

納得する回答が得られるでしょう。

相続対策相談15,000件、相続税申告4,000件超、相続対策、法人・個人の税務顧問で信頼の実績

ランドマーク税理士法人

代表税理士 清田 幸弘様

お金に関する不安や悩みは、会社役員や、自営業者、資産家だけのものでは

ないように感じています。どのような立場の方であれ、お金に関する不安や

悩みはあるでしょうし、知らなくて損をする事は避けないといけないので、

身近に相談できる専門家が必要だと思います。

お客様とともに考えてくれる、お金に関する身近な相談相手。

そして、お金・将来の生活に関する不安が払拭できる相談相手。

そのような専門家の相談相手が必要なときには、

松本さんに連絡されることは、たいへん有効だと思います。

「すべての依頼者に最良のサービスを」期待を超える弁護士サービスを追及

弁護士法人法律事務所オーセンス

弁護士 森田 雅也様

私たちは、松本さんのお客様へ法的サポートを提供させて頂いております。

弁護士に相談されるお客様は、トラブルで、精神的に疲弊していることが

多いです。松本さんは、お客様に対する親切、丁寧できめ細かいサポートを

なさっています。

知識・経験はもちろんのこと、フォローするにはその人の人間性が重要です。

その点も大切になされている松本様の仕事ぶりは

すばらしいものだと思います。

無料個別相談会を活用されたお客様の声

|

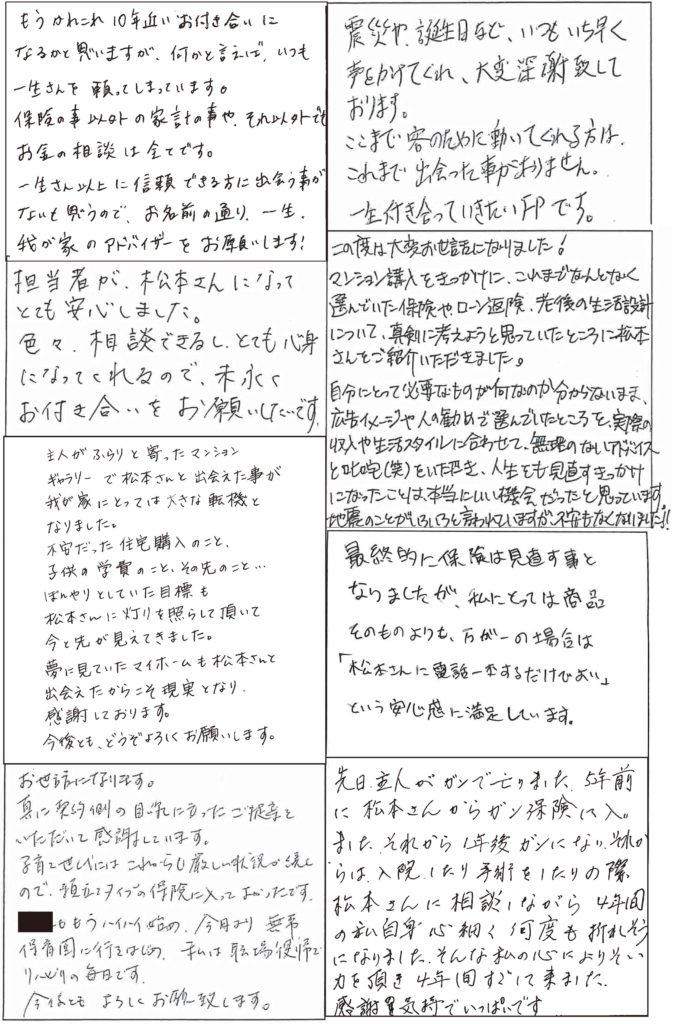

吉川様ご夫妻(36歳) 奥様 親友を通じて松本さんをご紹介してもらいましたが、早いもので10年近い付き合いになります。 当時独身だった私も今や二児の母です。夫と共働きなので毎日ドタバタですが、 転職、結婚、マンション購入、子育て、その都度色々な相談をさせて頂いています。 毎回「よろこんで対応します!」といってくれ、本当に無料でここまでしてくれるのか? と頭が下がる思いです。今後も一生我が家のお金のアドバイザーとしてご指導よろしくお願いします。 |

|

木村様ご夫妻(37歳) 旦那様 松本さんとは会社の同僚の紹介で、10年くらいの付き合いになると思います。 お金のことって以外と友達にも相談できないことなので、 気軽に相談できる松本さんについつい甘えてなんでも相談させてもらっています。

私がマンションを購入した時期はリーマンショックなどがあり、 本当に購入していいか迷っていたのですが、お得なマンションの見分け方などを教えてもらい、 それをもとに自信をもってマンションを購入しました。 今はその買ったマンションが購入当初の価格よりかなり高騰しており、 その時に松本さんに相談して本当に良かったと思っています。ありがとうございます。 今後とも末永きお付き合いを宜しくお願い致します。 |

|

水島様ご夫妻(32歳) 奥様 マンション購入時に伊藤忠ハウジングさんにご紹介頂き、無料個別相談を活用させてもらいました。 自分たちが買ったマンションを支払っていけるのかが不安で家計の相談をしたのですが、 ファイナンシャルプランナーの先生と聞いて「節約しなさい!」と注意されると思っていたのですが、 ニコニコしながら「節約なんてしなくて大丈夫ですよ」といわれた時は、本当に救われた気分でした。

松本さんのアドバイスのおかげで、今は節約しなければと思っていた時よりも、 お金が貯金出来ています。本当に相談してよかったです。購入したマンションでの生活も快適で とても満足しています。本当にありがとうございました! |

|

山田様ご夫妻(37歳) 奥様 三菱地所さん主催の松本先生の「知らなきゃ損する不動産購入セミナー」を聞いて すごく役にたったので、そのまま無料個別相談会を活用させて頂きました。

相談会では「山田さんにとってマイホームとは?」「山田さんにとってお金とは?」と質問されて 正直今まで考えたことがなかったのでビックリしました。松本先生のおかげで、 お金に対する価値観がとても変わったと思います。これからも宜しくお願いします。 |

|

落合様ご夫妻(31歳) 奥様 夫婦2人の共働きのため、ただ漠然と貯金しており、将来に対しての不安が生じ始め、 松本さんにライフプラン表の作成をお願いしました。 おかげで、自分の立つ位置がわかり、今後より良く生活していくための選択肢が増えました。 お金に対する価値観が変わり、とても感謝しています。 |

|

水島様ご夫妻(34歳) 旦那様 転勤が多い職業のため、マンションを購入して良いか迷っていた所、親友の紹介で松本さんを ご紹介頂きました。分かりづらいことを何度も分かりやすく丁寧なご説明をして下さり、 非常に役に立ちました。 書籍を読んでも理解できなかった、変動金利や固定金利の選択の仕方や、 自分にあった購入予算、繰り上げ返済の仕組みなど。私達が得することにポイントを絞って話してくれ、 「知らなくて損してしまっている情報の多さに正直ビックリ」の連続でした。 本当にありがとうございました。今後ともぜひ定期的に相談させてください。 |

|

佐々木様ご夫妻(36歳) 旦那様 子どもの学費、収入の変動、住宅購入の考え方、相続問題などを整理して、家計の見直しを行い、 ライフプランで必要となるお金を数値化することで、将来の夢の実現に向けた早い決断ができました。 何でも相談できる相談相手を得られたことは本当にありがたいと思います。 |

|

三上様ご夫妻(31歳) 奥様 結婚して子供が生まれるタイミングで生命保険の見直しを考えていた所、「いい人知ってるよ」 と親友から松本さんを紹介してもらいました。実は事前にネットや窓口などで色々と相談しましたが、 結局何を基準に判断して良いのかが分からず、最終的には松本さんが一番頼りになりそうなので 松本さんにお願いすることにしました。もちろんプランにも満足しています。ありがとうございました。 |

|

加藤様ご夫妻(42歳) 旦那様 マンションの購入のタイミングで生命保険の見直しの相談をさせてもらいました。 松本先生から「今入っている保険がマンションの購入の疎外要因となる可能性がありますね」と いわれた時は正直ドキッとしました。どんなプランに入っているかまったくわからない状態だったので、 先生の保険のカラクリの説明を聞いて、仕組みを理解して自分で保険料の総額を計算すると 1,200万円以上支払うことになる事実にショックでした。正直もっと早く出会いたかったです。 もともと加入していた保険の担当者からは、そんな説明はまったく聞いていなかったので、 事実を知って本当にビックリしました。

国や会社の保障制度の内容なども知らないことばかりでしたので、とても役に立ちました。 最終的にはトータルで700万円以上保険料が節約できて、本当に相談してよかったです。 今後とも末永きお付き合いを宜しくお願い致します。 |

お客様の声(生保系ファイナンシャルプランナー担当者として)

みなさん『安心して相談できる相手が見つかった』という印象を持って頂いているご様子でした。

ファイナンシャルプランナーであれば『誰に相談しても良い』というわけではありません。

現在、日本ファイナンシャル・プランナーズ協会の資格認定会員だけでも

全国に15万人以上のファイナンシャルプランナーの資格者がいます。

しかしながら、全てのファイナンシャルプランナーが

実務経験に精通しているわけではありません。

ファイナンシャルプランナーは、

銀行・証券会社・生命保険会社・不動産会社に社員として所属している方もいれば、

独立して事務所を開いている方など様々です。

私のような生保系のファイナンシャルプランナーは

「将来の生活費」 「教育費」 「老後資金」 など、将来に必要となる資金に詳しく、

収支のバランスやローンの適正額などを判断する能力に長けています。

また各社で保有しているライフプランシミュレーションソフトにより、

将来の資金計画をビジュアルで確認することができます。

私の強みは、住宅購入を検討される方々の様々なリスクをヘッジするための深い知識と、

2,500世帯以上のライフプランニングの実績に裏付けされた問題解決能力です。

なぜ無料で個別相談会を行うのか?

相談を承ることにより所属会社から報酬を頂くシステムとなっています。

相談でお客様から直接報酬を頂くことは禁止されておりますので、何回でも安心してご相談ください。

そのため多くの方々との出逢いが必要となります。無料個別相談で一人一人丁寧に接して、

紹介を貰いながらお客様の輪を広げていきたいと思っています。

また、私は生保系のファイナンシャルプランナーなので、あなたが無料個別相談をしている最中に

もし生命保険の見直しが必要だと判断されたら、お声がけ頂けましたらうれしいです。

(無料個別相談会で私から強引にプランを提示することはありません)

その場合、私の推進する保険に必ず加入しなければいけない訳ではありませんので、

一つの意見として取り入れて頂けましたら幸いです。

お金のことで不安や悩みがあるのなら、『なるべく早く』無料個別相談会を活用することをお勧めします。

対策が遅くなってしまうと、本来払う必要のなかったお金を無駄にしてしまうケースが多くあります。

一方で、早めに対策を行なっていれば、家計の負担を大きく軽減する対策ができ、

取れる選択肢も幅広くなり、リスクが少なく貯蓄効果が高い対策を行なうことが可能です。

「金だけが人生ではないが、金がない人生もまた人生といえない。

十分や金がなければ、人生の可能性の半分はしめだされてしまう。」

サムセット・モーム(イギリスの小説家)

貯金は人生の可能性を広げます。

もしあなたがお金のことで少しでも不安や悩みをお持ちでしたら、私にご相談下さい。

『一生幸せで豊かな生活』 が実現できるように全力でサポートをさせて頂きます。

![]()

お申込み方法は簡単です「下記のフォームに必要事項をご入力頂き、お申込み下さい」

|

|

尚、上記内容をご覧になられて、ご不明な点やお聞きしたいことがあった場合は

以下の連絡先からお気軽にご質問、ご連絡ください。

※ご入力頂くメールアドレスは、パソコンからのメールが受信できるアドレスをお願いします

追 伸

無料個別相談会は、今回で最後になる可能性があります。

したがって、本無料個別相談のご希望を検討されている場合は、お早目にご連絡下さい。

尚、当日に強引なセールスは一切行わないことをお約束致します。

MENU